Antes de hablar de como realizar una buena estimación del porcentaje de costos indirectos, debemos definir con claridad que se considera como costos directos e indirectos dentro de los proyectos de construcción u obras.

Costos Directos. – es la sumatoria de todos los costos o gastos referentes a los recursos que intervienen directamente para la realización del paquete de trabajo (llamado también tarea, rubro, partida). Es decir, considera los costos y gastos referentes a los equipos o herramientas mínimos para realizar el trabajo, especialidad o rol de mano de obra mínima óptima quien realiza el trabajo, materiales que intervienen, transporte de los materiales directos y otros gastos por unidad de medida, para ser vinculado a su correspondiente APU “Ver tema de análisis de precios unitarios como técnica de estimación en la gestión de proyectos de construcción”.

Costos Indirectos . – Se refiere a los costos o gastos generales necesarios para realizar el proyecto u obra, y que no están directamente asociados a los costos de la realización de los rubros o tareas. También se considera gastos generales, aquellos referentes a la gestión administrativa, comercial, etc., de la organización involucrada en el proyecto. En definitiva, aquellas contribuciones adicionales que, siendo necesarias para la realización del rubro o tarea, no es posible fijar dentro del trabajo del rubro la cantidad en forma precisa.

Una de las mayores dificultades dentro del estudio de costos de un proyecto, consiste precisamente en determinar de manera precisa lo que son recursos o gastos de costo directo y cuales son costos o gastos indirectos, es ahí la importancia de sus definiciones al momento de modelar la realidad del trabajo.

Análisis del porcentaje de costos indirectos

Existen varios criterios o formas de realizar un análisis de los gastos o costos indirectos de un proyecto de construcción, a continuación, una de estas técnicas.

Los gastos o costos indirectos se pueden dividir en dos grandes grupos, los mismos que son:

1. Gastos o costos fijos. –

Los gastos o costos fijos son todos aquellos que de forma periódica se repiten a través del tiempo, estos períodos de tiempo por lo general con mensual o anual, entre estos gastos tenemos a los administrativos (personal fijo de administración, contabilidad, comercial, arriendos fijos como de oficina, depreciaciones de equipos de computación, muebles de oficina, mantenimientos de oficina, entre otros), así también los servicios básicos (luz, agua, comunicaciones, internet), otros más especializados según el tamaño de la empresa como costos financieros, márquetin y promoción, desarrollo y capacitación del talento humano, depreciación de licencias de software, etc.

Estos costos por lo general se deben tratar en el plan anual de la empresa.

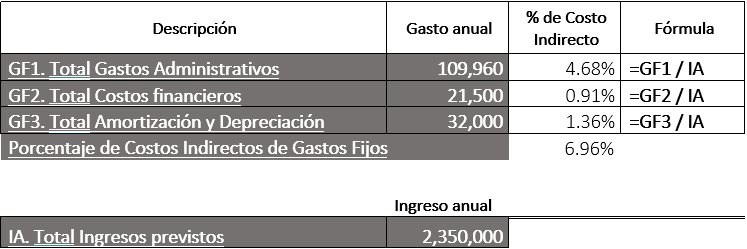

Presupuesto anual de gastos de una empresa

El plan de gastos anuales se refiere a listar en un presupuesto todos los gastos fijos para, con ello, obtener el porcentaje de relación que tienen los gastos con respecto a los proyectos que se vayan a ejecutar dicho año. En la siguiente gráfica se puede ilustrar un ejemplo de análisis de gastos fijos de una empresa.

Cálculo del Porcentaje de Indirectos

El porcentaje que se calcula es para cubrir la proporción de injerencia de los gastos fijos en los proyectos.

Nota: Según la composición de cada empresa, puede existir más categorías de gastos fijos.

2. Costo o gastos variables. – para un proyecto de construcción, estos costos o gastos son los que únicamente se incurren para la realización del proyecto y los mismo no son directamente establecidos en los recursos del paquete de trabajo constructivo, es decir por el rubro o tarea.

Nota: Según la necesidad de cada proyecto, puede existir más categorías de costos variables.

Finalmente podemos indicar que el porcentaje de costos indirectos está compuesto por los gastos fijos, costos variables y la utilidad del proyecto.

Así también el indicar que el porcentaje de costos indirectos es inversamente proporcional al costo directo del proyecto y debe ser analizado en cada proyecto, al tener la característica de ser único.